1. 原価の部門別計算の計算手順

まず、最初に原価部門についてご説明します。原価部門には、製造部門と補助部門があります。

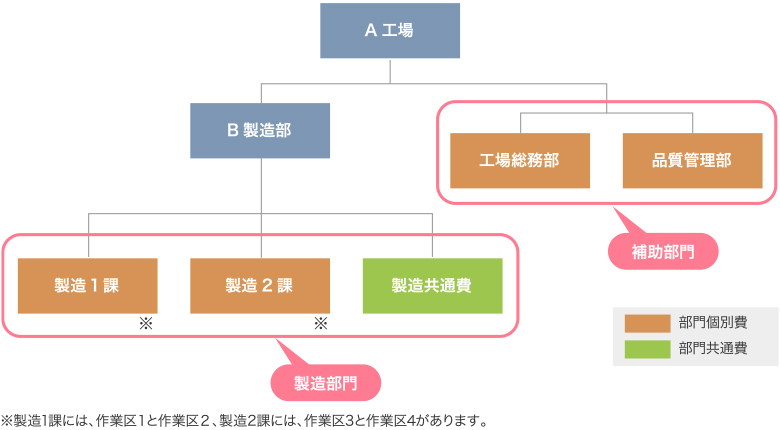

製造部門/補助部門、部門個別費/部門共通費

「原価計算基準」では、「原価部門とは、原価の発生を機能別、責任区分別に管理するとともに、製品原価の計算を正確にするために、原価要素を分類集計する計算組織上の区分をいい、

これを諸製造部門と諸補助部門とに分ける。」とあり、原価部門には、製造部門と補助部門があります。

製造部門とは、「原価計算基準」では、「直接製造作業の行なわれる部門をいい、製品の種類別、製品生成の段階、製造活動の種類別等にしたがって、これを各種の部門又は工程に分ける。

たとえば機械製作工場における鋳造、鍛造、機械加工、組立等の各部門はその例である。」とあり、製造作業が直接行われている部門のことです。

一方、補助部門とは、「原価計算基準」では、「製造部門に対して補助的関係にある部門をいい、これを補助経営部門と工場管理部門とに分け、さらに機能の種類別等にしたがって、これを各種の部門に分ける。

補助経営部門とは、その事業の目的とする製品の生産に直接関与しないで、自己の製品又は用役を製造部門に提供する諸部門をいい、たとえば動力部、修繕部、運搬部、工具製作部、検査部等がそれである。

工場管理部門とは、管理的機能を行なう諸部門をいい、たとえば材料部、労務部、企画部、試験研究部、工場事務部等がそれである」とあり、製造部門に対して補助的関係にある部門です。

上記の図では、製造部門は、製造1課、製造2課、(製造共通費)です。一方、補助部門は、工場総務部、品質管理部です。

次に部門個別費と部門共通費について説明します。

「原価計算基準」では、「原価要素は、これを原価部門に分類集計するに当たり、当該部門において発生したことが直接的に認識されるかどうかによって、部門個別費と部門共通費とに分類する。

部門個別費は、原価部門における発生額を直接に当該部門に賦課し、部門共通費は、原価要素別に又はその性質に基づいて分類された原価要素群別にもしくは一括して、

適当な配賦基準によって関係各部門に配賦する。」とあります。部門個別費は、その部門で発生したことが直接的に認識できる原価要素のため、発生額を当該部門に賦課します。

一方、部門共通費は、部門に直接的に認識できる原価要素ではないため、配賦基準を用いて部門個別費に配賦します。

上の図では、製造共通費が製造部門の部門共通費、それ以外の製造1課、製造2課、工場総務部、品質管理部が部門個別費です。

製造1課、製造2課、工場総務部、品質管理部に直接的に認識できる原価要素を計上し、製造部門の部門共通費を配賦基準(人数比等)を用いて製造1課と製造2課に配賦します。

ここから本題の部門別計算の計算手続きについて説明します。

「原価計算基準」では、

最初に「原価要素の全部又は一部は、まずこれを各製造部門および補助部門に賦課又は配賦する。

この場合、部門に集計する原価要素の範囲は、製品原価の正確な計算および原価管理の必要によってこれを定める。」とあり、これは、先ほどの部門個別費と部門共通費で説明した内容です。

次に「次いで補助部門費は、直接配賦法、階梯式配賦法、相互配賦法等にしたがい、適当な配賦基準によって、これを各製造部門に配賦し、製造部門費を計算する。」とあり、

上の図では、これは工場総務部、品質管理部の費用を配賦基準(人数比等)を用いて製造1課、製造2課に配賦します。

最後に「製造部門に集計された原価要素は、必要に応じさらにこれをその部門における小工程又は作業単位に集計する。」とあります。

上の図では、製造1課の費用をさらに作業区1、作業区2に、製造2課の費用を作業区3と作業区4に配賦します。

2. ERPでの対応例

システムで部門別計算(配賦処理)を行うためには、以下の内容を設定することが必要になります。

配賦元部門と配賦先部門

| 配賦グループ | 配賦元部門 | 配賦先部門 | 配賦基準 |

| A001 | 製造共通費 | 製造1課 | M001 |

| A001 | 製造共通費 | 製造2課 | M001 |

| A002 | 工場総務部 | 製造1課 | M002 |

| A002 | 工場総務部 | 製造2課 | M002 |

| A003 | 品質管理部 | 製造1課 | M003 |

| A003 | 品質管理部 | 製造2課 | M003 |

- 製造部門の部門共通費である製造共通費を部門個別費である製造1課と製造2課に配賦基準M001(人数比)で配賦します。

- 補助部門である工場総務部の費用を製造部門である製造1課と製造2課に配賦基準M002(床面積比)で配賦します。

- 補助部門である品質管理部の費用を製造部門である製造1課と製造2課に配賦基準M003(生産量比)で配賦します。

まず、費用の配賦元と配賦先の各部門のペアを設定します。具体的には、上記の図の<配賦元部門と配賦先部門>では、以下の設定をします。

費用の配賦元である製造部門の部門共通費である製造共通費と製造共通費の配賦先の製造1課と製造2課を設定します。また、この時の配賦基準として配賦基準M001(人数比)を使用します。

費用の配賦元である補助部門の工場総務部と配賦先の製造部門である製造1課と製造2課を設定します。また、この時の配賦基準として配賦基準M002(床面積比)を使用します。

費用の配賦元である補助部門の品質管理部と配賦先の製造部門である製造1課と製造2課を設定します。また、この時の配賦基準として配賦基準M003(生産量比)を使用します。

次に配賦基準とその具体的な値を設定します。下の図の<配賦基準、配賦基準値の設定、各部門の費用計上額>をご参照下さい。

配賦基準、配賦基準値の設定、各部門の費用計上額

配賦基準

| 配賦基準コード | 配賦基準 |

| M001 | 人数 |

| M002 | 床面積 |

| M003 | 生産量 |

配賦基準値

| 部門 | M001 | M002 | M003 |

| 製造1課 | 10 | 100 | 1000 |

| 製造2課 | 20 | 200 | 2000 |

| 製造共通費 | - | - | |

| 工場総務部 | 30 | 300 | |

| 品質管理部 | 40 | 400 | |

各部門の費用計上額

| 部門 | 費用計上額 |

| 製造1課 | 1000 |

| 製造2課 | 2000 |

| 製造共通費 | 3000 |

| 工場総務部 | 6000 |

| 品質管理部 | 9000 |

| (合計) | 21,000 |

配賦基準としてM001人数、M002床面積、M003生産量を設定します。

各部門の人数、床面積、生産量のそれぞれの値を設定します。

各部門の費用計上額は、財務会計モジュールで計上されている費用を用います。ここでは、簡便的に各勘定科目ごとの計上額ではなく、総額を計上しています。

また、配賦元部門から配賦先部門に費用を配賦する時は、勘定科目ごとに配賦基準が異なることがありますが、ここでは、部門に計上されている勘定科目ごとの配賦基準は、同一の配賦基準で配賦をしています。

さらに配賦元の勘定科目に計上されている費用の金額を配賦先に配賦する時に使用する勘定科目についても説明、設定は、割愛しています。

例えば、工場総務部の給与の勘定科目の金額を製造1課に配賦する場合、以下の貸方の科目として何を使用するかの説明、設定はしていません。以下で少し補足します。

<製造1課>給与or振替給与? 1,000 <工場総務部>給与or 振替給与?1,000

工場総務部では給与勘定で計上されている金額を製造1課に配賦するときに同じ給与勘定を使用すると工場総務部で借方計上されている給与が減算されて工場総務部では給与残高が0になります。

そのため、振替時には、給与勘定ではなく、振替給与勘定等別の勘定科目を使用することがあります。

必要な設定を行いますと月次処理等で配賦処理を実行します。配賦処理結果については、下の図の<配賦の処理結果>をご参照ください。

配賦の処理結果

-

製造部門の部門共通費である製造共通費3,000を部門個別費である製造1課(10)と製造2課(20)に配賦基準M001(製造1課と製造2課の人数比(10:20))で配賦します。

- 3,000×{10÷(10+20)}=1,000 、3,000×{20÷(10+20)}=2,000

-

補助部門である工場総務部の費用(6,000)を製造部門である製造1課(100)と製造2課に配賦基準M002(製造1課と製造2課の床面積比)で配賦します。

- 6,000×{100÷(100+200)}=2,000 、 6,000×{200÷(100+200)}=4,000

-

補助部門である品質管理部の費用(9,000)を製造部門である製造1課 (1,000)と製造2課(2,000)に配賦基準M003(製造1課と製造2課の生産量比)で配賦します。

- 9,000×{1,000÷(1,000+2,000)}=3,000 、 9,000×{2,000÷(1,000+2,000)}=6,000

- 上記の計算の結果は、以下になります。製造1 7,000 製造2課 14,000 合計 21,000

-

製造1課 1,000+1,000+2,000+3,000=7,000

製造2課 2,000+2,000+4,000+6,000=14,000

配賦前の金額は、上の図の<配賦基準、配賦基準値の設定、各部門の費用計上額>の各部門の費用計上額の一番下の行の赤字で記載している合計21,000です。

配賦後の金額は、上の図の<配賦の処理結果>の下から3行目の赤字で記載している21,000です。

配賦処理が、問題なく実行されていることをご確認いただけます。

最後に配賦処理のERPの機能について何点か補足します。

今回のケースでは、配賦処理の実行順序は、処理結果には影響しませんが、通常、配賦処理の実行順序には、注意する必要があります。そのため、配賦処理の順序を制御できる機能があります。

処理の実行に時間がかかるケースもありますので、処理の実行日時を指定できる機能があります。

配賦処理は、実績値に対してだけでなく、予算値も対象としています。