第6回 「ERPの個別原価計算①」

第6回 「ERPの個別原価計算①」

ERPの個別原価計算の1回目です。

まず、ERPで個別原価計算に相当する仕組みが2つありますのでその概要をご紹介します。

次にそのうちの一つ目の製造指図書を用いた個別原価計算の機能の概要についてご紹介します。

二つ目の仕組みは、次回の第7回目でご紹介します。

なお、記載内容は私見です。

1. ERPの個別原価計算

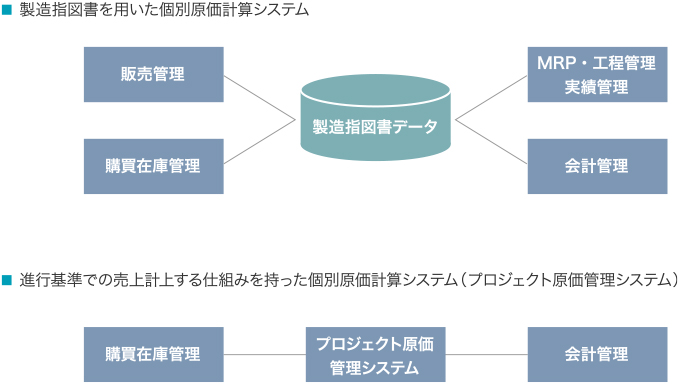

ERPで個別原価計算に相当する仕組みが2つあります。

一つ目は、製造指図書を用いた個別原価計算システムです。

これは製造指図書を発行し、その製造指図書に直接材料費、直接加工費、製造間接費を計上する仕組みです。

この仕組みの場合、製造間接費をこの製造指図書に計上する方法は、代表的なものとして以下の3つの方法があります。

製造指図書に計上された直接材料費と直接加工費に(直接費に対する)製造間接費比率をもとに製造間接費を計上する方法、

製造間接費も直接費と同様に製造間接費単価をもとに製造指図書に計上する方法、

原価計算基準の想定している製造間接費を配賦計算した結果を製造指図書に計上する方法があります。

二つ目は、履行義務の充足に係る進捗度に基づき収益を認識(進行基準での売上計上)する仕組みを持った個別原価計算システムです。

これは、工作機械等の大型の機械装置、航空機、船舶、建設工事、ITプロジェクト等についての原価と収益を管理する仕組みです。

受注に基づきプロジェクトデータを作成し、このプロジェクトデータに直接材料費、直接加工費、製造間接費を計上する仕組みです。

この仕組みでは、原価だけでなく、収益も管理しており、収益を完成時に一時に計上する方法と履行義務の充足に係る進捗度に基づき収益を計上する方法を選択できます。

上記でご紹介した2つの仕組みについて関連するシステムを含めた概要図は、以下になります。

ERPを用いた個別原価計算システムと関連システム

2. 製造指図書を用いた個別原価計算

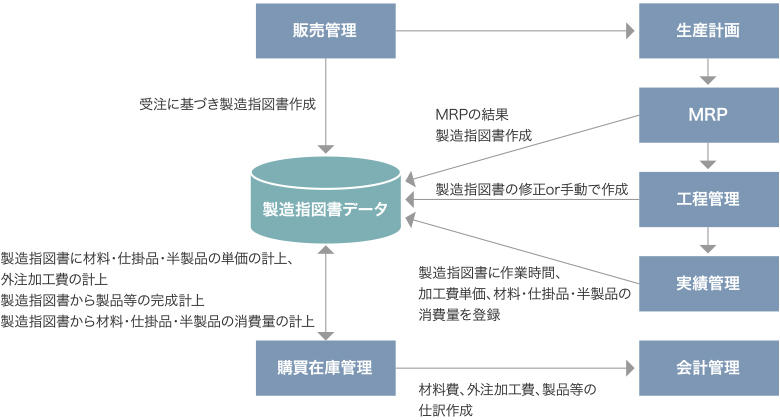

最初に製造指図書を用いた機能概要を以下の図で記載します。

製造指図書を用いた個別原価計算の機能概要図

続いて、上図の内容について説明をします。

販売管理から製造指図書への矢印は、販売管理で受注登録して、その時に出来た受注データをもとに製造指図書を作成する流れになります。

MRPから製造指図書への矢印は、MRPの処理の結果、製造指図書が作成する流れになります。

工程管理から製造指図書への矢印は、各工程(作業区)での業務量を調整した結果、製造指図書の内容(製造開始時期等)を修正する流れと手動で製造指図書を発行する流れがあります。

上記をまとめますと製造指図書の作成は、受注データに基づいて作成、MRPに基づいて作成、工程管理において手動作成と既に作成されている製造指図書の修正があります。

実績管理から製造指図書への矢印は、作業時間、加工費単価、材料消費量を製造指図書に計上する流れになります。

購買在庫管理から製造指図書への矢印は、材料費の単価、外注加工費を製造指図書に計上する流れになります。

製造指図書から購買在庫管理への矢印は、製品、半製品、仕掛品の完成数量を計上する流れになります。製造指図書の完成処理により製品、半製品、仕掛品の金額が計算され在庫金額が確定します。

そして、製造指図書から購買在庫管理へは材料・仕掛品・半製品の消費量が連携されます(製造指図書に材料・仕掛品・半製品が登録されると製造指図書のデータが更新されるとともに購買在庫管理システムのデータも更新されます)。

購買在庫管理から会計管理への矢印は、材料費、外注加工費、製品、半製品、仕掛品等を計上する仕訳が連携されます。

次回の紹介

次回は、個別原価計算の二つ目の仕組みであるプロジェクト原価管理システムに関する内容についてご紹介します。

- 筆者プロフィール

- 吉田 圭一

-

大手監査法人の2法人で監査・上場準備・アドバイザリーサービス、会計パッケージソフトウェア企業で法人税申告書等のソフトウェアの企画・設計等、外資系ERP企業でERPの導入、

外資系IT企業でコンサルティングサービス、情報通信会社でERP導入とコンサルティングサービスに従事し、現在に至る。公認会計士、システム監査技術者。