第2回 「ERPの標準原価の積上計算①」

第2回 「ERPの標準原価の積上計算①」

今回は、ERPの標準原価の積上計算の第1回目です。内容は、積上計算で使用する主要なマスタについてです。

何故、マスタの内容なのかですが、ERPのいくつかのマスタを設定して積上計算処理を実行するとERPの機能で標準原価が計算されるからです。

それでは、マスタの内容をご紹介します。マスタは、4種類で品目マスタ、BOMマスタ、作業区マスタ、作業手順(工順)マスタです。

なお、記載内容は私見です。

1. 品目マスタ

品目マスタとは、材料、半製品、製品、商品等に関する情報をシステムに登録して管理しているマスタです。

マスタとは、何かの基礎となる情報でありシステムで何かの処理をする前に事前に登録しておくデータのことです。この説明ではわかりにくいと思いますので、以下で具体的に説明します。

例えば、ある人が会社に入社するとその人の情報(氏名、住所、年齢等)を管理するために人事給与システムの人事マスタにその人の情報を登録します。

人事マスタを登録することでその人の給与を計算するときにその人の氏名等の必要な情報を給与計算の都度、入力する必要がなくなります。また、入力誤りを防止することも出来ます。

少し話がそれましたので、品目マスタの中で原価計算に関係する内容についてご紹介します。

基本情報として品目コード(品目番号)と品名、品目タイプ(在庫、非在庫、サービスor製品、半製品、材料等)、基本数量単位、品目分類コードです。

棚卸資産に関する情報として評価方法(先入先出法、総平均法、標準原価等)、在庫が移動した場合の仕訳の自動転記に関する設定、原価の情報(標準原価の場合は、標準原価)です。

売価に関する情報として単価、販売数量単位です。

在庫の補充方法に関する情報として仕入or製造、この品目が製造する品目の場合は、BOM、作業手順(工順)の設定です。なお、BOMと作業手順(工順)は、後ほどご紹介します。

在庫が少なくなった場合の発注方針、安全在庫数量の設定です。

以上、概要ではありますが、原価計算との関係では、評価方法、原価の情報、在庫の補充方法、BOM、作業手順(工順)が特に重要です。

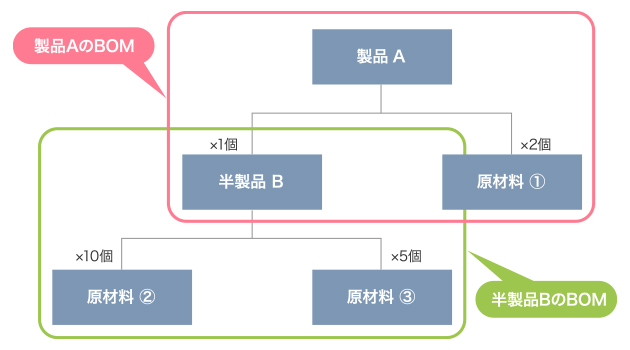

2. BOM(部品表)

BOM(Bill Of Materials)とは、製造業で用いられる部品表の一形態です。製品を組み立てる時の部品の一覧と、場合によっては階層構造を表します。

製品の見積もり時点から、設計、調達、製造、メンテナンスにまで利用されます(Wikipediaより抜粋し修正)。

BOMは、ある製品、半製品、仕掛品を製造するために必要となる品目(材料、半製品、仕掛品等)とその各品目の数量を登録しているマスタのことです。

BOMには、設計で使用するBOM、製造で使用するBOM等いくつかの種類があります。原価計算で使用するBOMは、製造BOMです。製造BOMマスタの主な内容は、以下になります。

基本情報として、BOMコード(番号)とBOM名、数量単位、バージョンです。

明細情報としてBOMを構成する各品目の番号、名称、数量、数量単位です。

製品AのBOMと半製品BのBOM

3. 作業区(ワークセンター、マシンセンター)

作業区マスタとは、製品等の品目を製造するための製造工程に関する情報を持っているマスタのことです。原価計算に関係する主要な内容は、以下になります。

基本情報として作業区コード(番号)と作業区名です。

作業区を使用して製造した場合の作業単価、単位、部門コード、この作業区が外注先である場合の外注先コード(番号)、その工程に材料等を投入して加工する場合の材料等の消費の認識方法、製造能力です。

上記の材料等の消費の認識方法とは、工程への材料等の消費を都度、システムに手動で登録するのか、その作業区での作業の完了処理時点で材料等の消費を認識するのか、

その作業区での作業の開始処理時点で材料等の消費を認識するのかの設定です。原価計算との関係ですと製造費用として材料費をいつの時点で計上するのかのタイミングで設定になります。

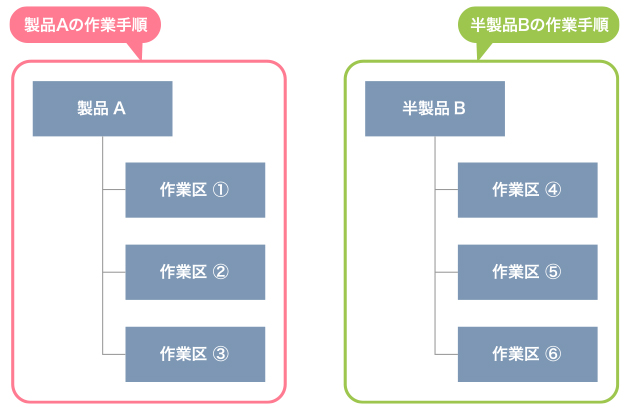

4. 作業手順(工順)

作業手順マスタとは、製品等を製造するために必要となる作業区マスタを作業順に登録したマスタです。作業手順マスタの主たる内容は、以下になります。

基本情報として作業手順コード(番号)、作業手順名、バージョンです。

明細情報として工程順序、作業区番号、作業時間に関する情報(セットアップ時間、稼働時間、待ち時間、移動時間等)です。

製品Aの作業手順と半製品Bの作業手順

次回の紹介

次回は、今回ご紹介した4つのマスタを使用して標準原価を積上げる計算の概要をご紹介します。

今回は、マスタのご紹介のみとなり単調な内容で申し訳ありませんでしたが、次回は、具体的な数値を使用してのご紹介になります。

- 筆者プロフィール

- 吉田 圭一

-

大手監査法人の2法人で監査・上場準備・アドバイザリーサービス、会計パッケージソフトウェア企業で法人税申告書等のソフトウェアの企画・設計等、外資系ERP企業でERPの導入、

外資系IT企業でコンサルティングサービス、情報通信会社でERP導入とコンサルティングサービスに従事し、現在に至る。公認会計士、システム監査技術者。